これまでこのサイトでは、一般家庭の節約ポイントやふるさと納税、NISA、iDeCoなど資産形成のために外せないポイントを紹介してきました。

ただ、中には「できるだけ早く現金が欲しい!」という方もいると思います。

そこで今回は、ある条件に当てはまれば高い確率で現金を得ることができる火災保険の活用方法についてご紹介します。

それは怪しいんじゃないの?と感じる方もいるかもしれませんが、全く大丈夫です。火災保険の規約に則った正規の方法となります。

火災保険申請サポートとは

その方法とは、自宅(戸建て)を対象に契約している火災保険を活用して、将来の修繕資金を現金で確保するという方法です。

何より実際に私「とあるサラリーマン」も申請を行い、現金(保険金)を受領した経験があります。

しかもなんとその受け取った保険金の使途に制限はありません。

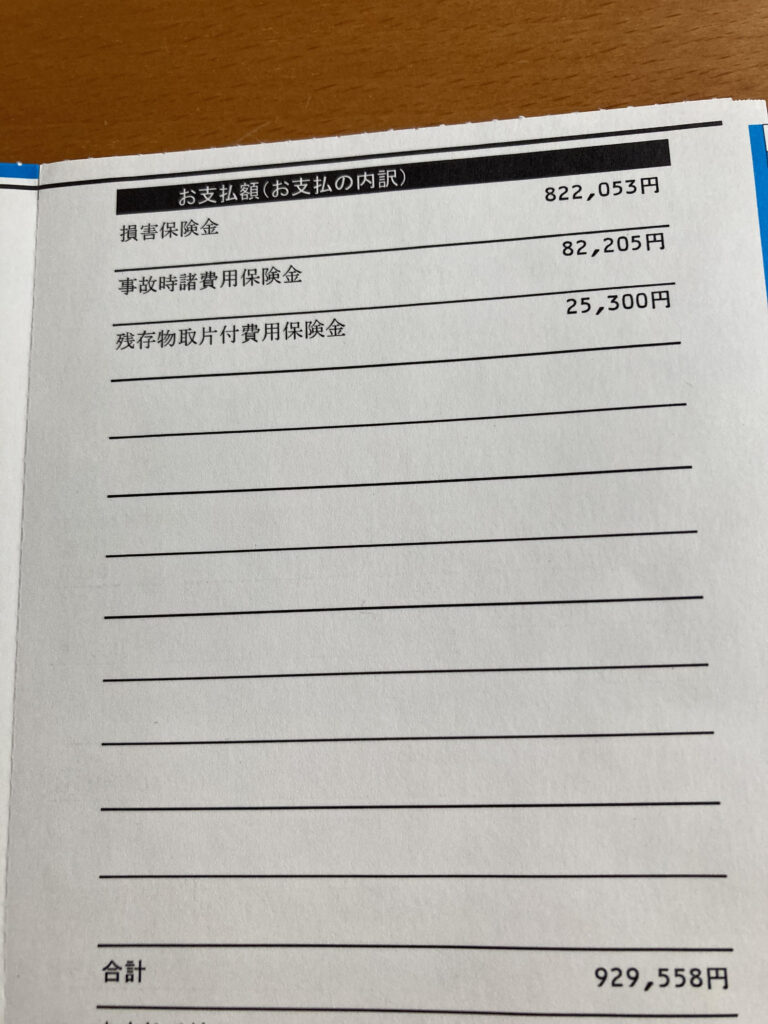

ちなみに「とあるサラリーマン」の場合は、築13年程度の普通の建売住宅でしたが、なんと90万円も保険金が下りました。 (写真あり)

残念なのは、そこから50%+手数料を申請サポート費用としてその時の申請サポート会社に支払う必要がありました。

そういう契約でしたのでもちろん仕方ありません。

ただ、後から知ったんですが、この手数料50%と言うのは業界の中でも高い水準で、現在は30~40%が一般的です。

人間って欲深いもので、最初から分かっていることとはいえ一旦自分の口座に振り込まれてしまうと、そこから手数料を支払うのはなんとなく損した気分になります。

そこで手数料が業界最安値のおすすめの会社もご紹介します。

この火災保険申請サポート、というのは簡単にいうと実際に風災等で被害を受けた箇所について、火災保険会社に保険金を申請するサポートをしてくれるものです。

自分でやろうと思えばできなくはないですが、やはり手間も時間もかかるのと何より保険金が下りる可能性が高くなるメリットがあります。

そもそも火災保険というのは、火事の被害以外にも申請することができるってご存じでしたか。

私も知らなかったのですが、火災保険は台風・雪・雨・雷などの自然災害で被った建物の被害にも適用できるんです。

そんな大きな被害はない、と思う方も多いと思いますが、外壁や屋根、雨どいなど、ほとんどの場合はどの家でも何らかの損傷が発生しているものです。

申請サポートでは、最初に専門家が自宅をチェックしてくれますので、自分で探す必要もありません。

しかも火災保険は何度使っても保険料が上がるようなことはなく、また保険金が下りた場合、その使途は契約者の自由なんです。

これは大きなメリットですよね。もちろん法的にも問題はありません。

火災保険の申請条件

ただ、この制度を利用するには前提となる必要条件があります。

火災保険の申請の対象となるには一定の条件があり、この条件にあてはまらない場合は申請することはできません。

ただ、ご覧いただくとわかりますが、条件に合致する人はたくさんいるのではないでしょうか。

① 基本的に築5年以上である事

② 一戸建てである事

③ 火災保険の証書が手元にある事

それほどハードルが高い条件ではありませんよね。

火災保険申請サービスを利用するメリット

① 保険を使っても等級は変わらない

② 保険金の使い道は自由

③ 保険が下りなかった場合は、費用は掛からない

私も最初に火災保険の申請を考えたときは、

「その後の火事の際の申請に影響するのでは?」

「その後に保険料が上がるのでは?」

といった懸念を抱きましたがそんなことはありません。

火災保険は自動車保険と違って保険金を申請しても等級が上がるようなことはありません。

何回使っても変わらないのです。

また「そもそも怪しいのでは?」という懸念もありました。

その点については火災保険会社の正式な審査を経て保険金が下りますので心配はいりません。

火災保険会社はほとんどが大手企業ですが、その会社の規定通りに申請を行い、その審査を経て保険金をいただくわけです。

しかも保険金の使い道は基本的に自由となっています。

実際に損害個所を修繕しても構いませんし、将来の修繕費用のために貯蓄しても構いません。

これは家計を奥さんに握られているようなご家庭ではうれしいのではないでしょうか。

もし保険金が下りない場合は費用は掛かりませんのでその点でも安心です。

火災保険申請サポートの注意点

本当にマイナス要素はないのか、という懸念もあるかと思いますが、注意するべき点は以下のような点です。

・申請自体は契約者本人が行う必要がある

・修繕までセットで提案してくる会社など、依頼先には注意する

・期待したけど保険金が下りない可能性もある

・申請ができるのは被害が発生してから3年以内

1つ目は重要な点で、申請サポート会社はあくまで申請のサポートを行うのが業務範囲です。

そこを保険契約本人に代わって実施しようとする会社は避けた方がいいでしょう。(弁護士さんの場合は間に入って申請することは可能です)

2つ目は最近増えているケースです。

保険金の使い道は契約者の自由ですが、その保険金を見込んだ修繕計画を提案してくるような会社は避けてください。もちろん信頼できる会社で、実際に保険金で修繕をしたい場合は依頼してもいいと思います。

3つ目は気持ちの問題ですね。

保険金が下りない可能性もゼロではありません。その場合は、それまでの費用が発生することはありませんがやっぱりがっかりしますよね。

でもその場合は、自宅に損害がない、つまり自宅の健康状態がいい、ということになりますのでそれでよし、とするしかありません。

保険金の申請期限は3年となっています。

損害個所があっても発生から3年が経過している場合は保険金の対象となりませんのでご注意ください。

おすすめの火災保険申請サポートと申請の流れ

では、おすすめの火災保険申請サポートと実際の申請の流れをご紹介します。

まず最初は火災保険申請サポート会社に連絡します。

お家の保険相談センターの公式サイトで無料診断をチェックする当時私は手数料50%+事務代行料というちょっと高い費用を払ってしまったのですが、ここでは手数料39.8%(税別)のみ、全国で実績もあり、損害個所がなかったり保険金が下りなかった場合は費用負担一切なし、という「お家の保険相談センター」をご紹介していますのでチェックしてみてください。

火災保険申請サポート会社に連絡したら、まずは現地調査の日程を決め現地調査を行います。

所要時間は建物の大きさにもよりますが1時間程度でしょうか。

全て立ち会う必要はありませんが、気になる箇所などがわかっている場合は先に伝えるといいでしょう。

その後現地調査の結果を聞き、申請可能となった場合は契約している保険会社に保険金を申請したい旨の連絡を入れます。

ここは本人が行ってください。保険会社は速やかに申請書類を送ってくれます。

それと並行して火災保険申請サポート会社が申請に必要な書類を準備してくれます。

おそらくここが個人では対応するのが難しいところで、被害箇所の写真や修繕費用の見積書、といった書類をまとめて準備してくれます。

保険会社への申請書も一見記入が大変なように思えますが、この準備してくれた書類をそのまま同封すればよく、ほかの記入箇所も申請サポート会社がアドバイスをくれます。

書類をまとめて返送すれば、あとは保険会社が審査を行います。審査は第3者機関により現地で行う場合もあるようですが、私の場合は書類審査のみですぐに保険金支払いの連絡がありました。

仮に現地審査となった場合でも、もちろん契約違反をしていることはなく法的にも問題はありませんので、粛々とやり取りすればいいだけです。

調査の結果、保険金が下りないという可能性もありますが、その場合は調査費用など一切不要で、また、翌年火災や台風で被害を被った場合はもちろん保険金の申請が可能です。

申請が通れば1か月もしないうちに指定口座に保険金が支払われます。

保険金が下りなかった場合は火災保険申請サポート会社への支払は発生しませんが、保険金が下りた場合はしっかりと規定の費用を支払うようにしましょう。

ちなみに私は将来の修繕費用として保険金は貯蓄しています。

ちょうど入居から10年ちょっとが経過して、エアコンが壊れたり給湯器の調子が悪くなったりしてきています。家自体もメンテナンスが必要ですので、火災保険を活用して、早めに外壁の塗り替えや雨どいの修繕を計画できるといいですね。

コメント