経済的な自由を目指すうえでは「お金を稼ぐこと」がメインテーマになりがちですが、一方で使うお金の量を減らす=節約、というのも重要な要素になってきます。

節約のために血のにじむような努力をしたり何か好きなことを過度に我慢したりするのも考え物ですが、普段の生活習慣を少し変えてみたり、何か情報を収集してちょっと行動してみることで年額にして10万円程度も節約できることがあります。

特に副業を始めようと思っている場合は、日常の生活で発生するコストを節約することで、年間で見ればちょっとした資金を確保することもできます。

そこで今日は、サラリーマン世帯が取り組みやすく確実に成果の出る節約術を3つに絞ってご紹介します。

「電気をまめに消す」とか「余計な買い物をしない」、など当たり前のことは当然実施するとして、「これを実行すれば年額換算で10万円は節約ができる」という方法をピックアップしています。

節約見直しチェックポイント

まず結論から書くと、サラリーマン世帯でできる3大節約術は以下の通りです。

やはり節約の王道である「固定費」を見直すことが大きなポイントですね。

1,医療保険の見直し(解約)

2,スマホ見直し(格安SIM)

3,光熱費の契約見直し

この中でもこの記事では医療保険の見直しについて紹介します。

医療保険の見直しが必要な理由

一口に保険といってもその種類は多岐にわたりますが、主にサラリーマン世帯が加入するものとしては、死亡保険(生命保険)、医療保険、火災保険、自動車保険が挙げられます。

この中で最も見直しを行いやすく、且つ「なくてもすぐには困らない」と言えるのが医療保険です。

反対に火災保険、自動車保険は実際に遭遇する可能性は低いものの、もし発生した場合に被る負担額が非常に大きくなり、多少貯金があっても到底賄いきれない可能性があるためこれは外すことはできません。

これこそまさに「保険」ですね。

生命保険については、本人の年齢や家族構成によってその必要性は大きく変わってきます。

妻と子ども2~3人、といった一般的な家庭の場合は、やはり残された家族が生活していけるように最低限掛け捨てなどの生命保険に入っておく必要があります。

住宅ローンに付随する団体信用生命保険をうまく組み合わせるのも賢いやり方です。

一方で医療保険は誰にでも「必ず必要」とは言えず、むしろ見直し、もしくは解約してもいいケースもあります。

特に社会人になりたての頃にどこからか保険のおばちゃんがやってきて小1時間ほど話を聞いてそのまま加入しているような場合は、間違いなく一度見直してみるのが得策です。

保険は一度入ってしまうと年末調整の時に思い出すくらいで普段意識することがないかもしれませんが、実は人生の出費ランキングトップ5に入るような大きな出費となるのです。

そうは言っても「医療保険を解約するのは心配」という声もあると思います。

ここで先に「医療保険が必要かどうか?」という結論を先に書くと、「人による、しかし多くのサラリーマンにとっては不要、もしくは最低限で可」といえます。

ちなみに「元が取れるかどうか?」という視点では「ほとんどの人がもとは取れません。

何故なら保険制度自体が成り立っているのがその証拠ですが、この点は宝くじに似ています。

つまり、割合で言うと圧倒的に少ない「くじに当選した人」(=病気やけがをした人)には保険金が支払われますが、大多数はその保険金を支払う側に回る制度となっているのです。

そもそも保険という制度自体がそうやって成り立っているわけですね。

そのため、「医療保険は損か得か?」という視点で考えるとほとんどの人は損をする、ということになります。

ではなぜ医療保険は不要、もしくは最低限でOKかというと、「国民皆保険制度」といって日本ではそもそも国民の全員が健康保険(公的医療保険)に加入しているからです。

自営業(個人事業主)の人は国民健康保険、会社員や公務員の人は会社の健康保険組合や共済組合、もしくは、全国健康保険協会の健康保険(協会けんぽ)に既に加入しています。

例えば「年収400万円のサラリーマンの場合」では、社会保険としてざっくり年間60万円 (会社負担分も合わせると…年間120万円)を支払っているわけですが、これによって以下のような恩恵を受けることができます。

1,ケガ・病気の治療費が3割負担で受けられる

2,医療費が多額になっても、自己負担の上限額が決まっている

3,ケガや病気で働けなくなった時の保障がある

医療保険を見直してもいい理由

それではこの社会保険料の支払いによって享受できるメリットを順番に解説していきます。

まず1つ目の「医療費の3割負担」はよく知られていることですね。

日本では、例えば風邪をひいて内科にかかった場合、70歳未満の人が窓口で支払う費用は3割で済むようになっています。これは、外科でも皮膚科でも歯科医でも、診療内容に関わらず同じです。

さらに70歳~75歳未満は2割、75歳以上はなんと1割で済みます。

ちなみに6歳未満の未就学児の負担割合は2割となっており、小学校入学以降70歳になるまで3割負担となるわけですが、子どもの医療費負担割合は都道府県や市町村によって差があります。

どの自治体も「子育てしやすい街ランキング」の上位を狙って医療費の補助をしているんですね。

その極めつけが東京23区で、高校3年生まで医療費無料、といった例も実際にあります。

ちょっと脱線しましたが、2つ目は「高額療養費制度」と呼ばれるものです。

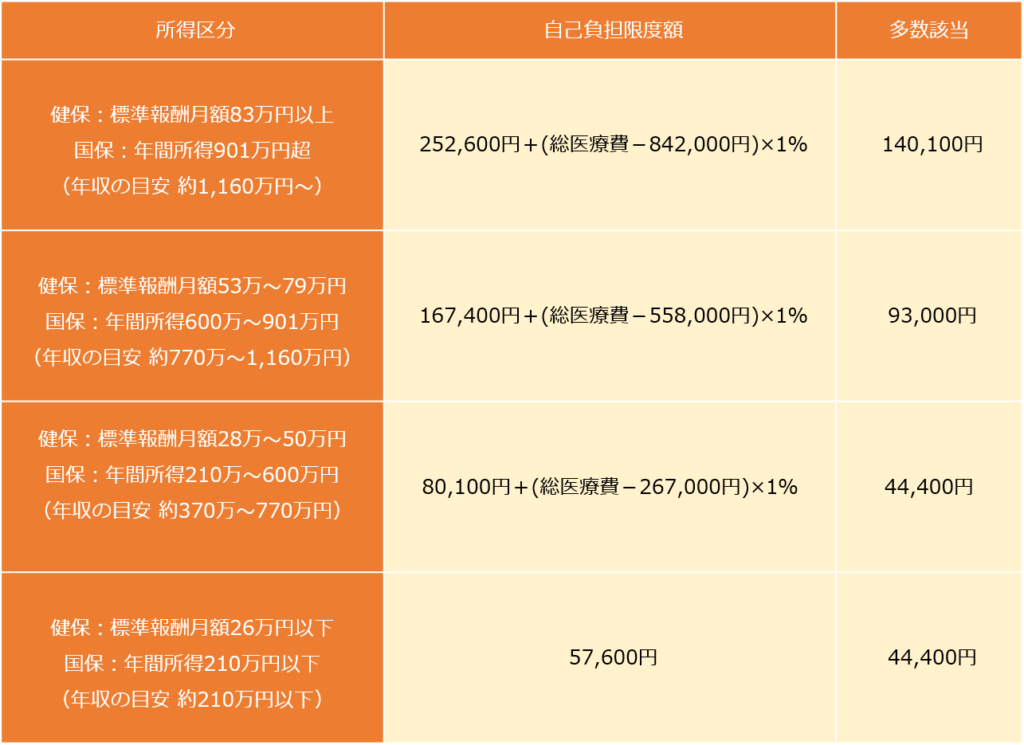

これは毎月の医療費の上限が決められているという制度で、どんなに医療費がかかっても決められた上限額以上の費用を負担する必要がない制度です。この「自己負担限度額」は、年齢や所得に応じて以下のように決められています。

たとえば70歳未満で、年収が約370万円~770万円(自己負担3割)の人の場合を見てみます。

仮に総医療費が30万円かかったと仮定した場合でも、1ヵ月の自己負担限度額は87,430円と決められているため、上限額を超えた分の212,570円を払わなくて済むようになっています。

注意点として医療費は月ごとに別々の計算となるため、入院や通院が月をまたぐ場合は、ふた月分の上限額までは自分で支払う必要がある、ということです。

入院は突発的なことが多いため入院日を選べることは少ないと思いますが、もし手術日の希望が出せるような場合は、できるだけ月の初めから入院した方がいいでしょう。

また、入院したときに個室を希望する場合や、やむを得ず空きがない場合は差額ベッド代がかかりますが、この差額ベッド代は高額療養制度の対象外なっています。

1日あたりの差額ベッド代の平均は約6000円というデータもがあります。

それで計算すると10日間の入院であれば約6万円、20日間の入院であれば約12万円は自己負担する必要がある点にも注意が必要です。

もちろん大部屋であれば発生しません。

そう考えると、例えば半年の入院を余儀なくされた場合はやはり医療保険が必要なのでは?と不安になるかもしれませんが、高額療養制度には「多数回該当」という制度もあります。

これは、1年以内にすでに3回以上高額療養費制度を利用している人の自己負担限度額が4回目からさらに引き下げられる特例です。

この多数回該当の対象となる場合は、一般的な所得区分の場合で限度額が44,400円まで下げられますので長期入院となった場合でも随分負担は軽くなります。

3つ目は「傷病手当金」と呼ばれるものです。

会社員が病気で長く休業、もしくは離職せざるを得なくなってしまった場合には、傷病手当金の制度を利用することができます。

傷病手当金とは、一定の条件を満たすことで最長18ヵ月間手当金が受け取れる制度です。

それまでの標準報酬月額の3分の2が支給されますので最低限の生活を送ることはできそうです。

残っている有給休暇と合わせて取得することで、長い期間病気であっても収入を得ることができるのです。

念のため補足すると、自営業者が加入する国民健康保険にはこのような制度がありません。

つまり、自営業者は、病気で働けないことは直接的に収入減につながりそれが公的保険では保障されないということになりますので、この点で注意が必要です。

そのため、自営業者やこれから脱サラを考えている方は慎重に考える必要がありますが、その場合は後でご紹介する掛け金の安い共済などがおすすめです。

以上が医療保険を見直すことで大きな費用が節約できる、という大きな理由です。

わざわざ民間の医療保険に入らなくても、国民全員がすでにこのように優良な医療保険に入っているということですね。

先ほどの高額療養制度を使えば医療費がかさんだとしてもざっくり月10万円以上払う必要はないわけですので、最低限の貯蓄がある世帯では医療保険に入らずに、その分を貯蓄に回したり投資に回したりするほうが賢明ではないでしょうか。

「 これだけ貯金があれば医療保険は不要」という額はもちろん決まっていませんが、目安として「すぐに使わずに貯蓄してけるお金がおおよそ100万円程度ある場合」は、医療保険に加入していなくても入院費をはじめとする医療費を十分にカバーできるといえるでしょう。

30代~40代の一般的な医療保険は月額3500円程度が主流となっていますので、これを解約すれば1年間に42,000円、10年間で42万円が節約できることになります。

そうはいっても何も入らないのは不安がある、という場合は少ない掛け金で保証が充実している各種共済を利用するのもおすすめです。

ほとんどの都道府県にある県民共済の場合は、月々2,000円の掛け金で怪我や病気での入院や手術をカバーしてくれる総合保障型の保険がありますので一度検討してみるといいと思います。

私の場合は、夫婦二人で毎月7,500円程度の保険に入っていましたが、奥さんの医療保険を解約し、自分は県民共済に切り替えたことで年間約8万円の固定費削減につながりました。

後半(格安スマホ、ふるさと納税編)に続く

コメント