NISA? iDeCo? ってなに!

最近やたらと目にするNISA(つみたてNISA)とiDeCo。

「なんか得なの?」「始めた方がいいの?」と漠然と興味を持っている方も多いと思いますが、今日はその疑問について、「普通のサラリーマン」である私の経験にもとづいて紹介していきます。

まず結論から書いてしまいますが、

貯蓄余力がある会社員はやったほうがいいに決まっている!

です。

NISAとiDeCoどっち?についてはこれも一定以上の貯蓄余力がある家庭では併用効果が期待できるのでつみたてNISAとiDeCoを併用するのが得策です。

後で解説していますが、NISAはつみたてNISAに比べて期間が短くリスクの度合いも上がるため、普通のサラリーマン家庭ではこの組み合わせがおすすめです。

理由は簡単で、サラリーマンにとって給与から天引きされている「税金」は普段なかなか意識することがなくアンタッチャブルな印象がありますが、つみたてNISAとiDeCoという制度を活用することで確実に節税効果があるためです。(ちなみにNISAとつみたてNISAの併用はできません。)

「一定の条件」と書いたのは、iDeCoについては「60歳まで原則換金不可」という大前提があるためです。

後述のように様々なメリットがあるiDeCoですが、積み立てたお金は60歳以降に受け取ることになります。

そのため、それ以前に普段の生活でお金が必要になってもその積み立てたお金を引き出すことは特殊な場合を除いてできない、つまりそれ以外の預貯金で生活費や当面の出費を賄える状態である、ということが条件になるわけです。

じゃあ一体どのくらいのお金が必要なの?

という疑問が生まれると思いますが、これはある程度自分で選択の幅があるのと制度によっても制限があったりします。

ちなみに私の場合は、つみたてNISAとiDeCoを併用していますが、1年間に拠出する額は両方合わせて60万円強、月にすると5万円程度です。

この拠出額の上限は、自営業か公務員か会社員か、会社員の場合はさらに勤務先の企業年金の有り無しなどによって変わってきますが、私は自分の可能枠の中で上限まで使っています。

それでもそれほど大きな額ではありませんよね。

ちなみにwebサイトなどでもあまり書かれていませんが、iDeCoの申込書類の中には勤務先に記載してもらう必要のある書類もあります。

そのため、勤務先の(一般的には)総務課などに書類を提出する必要がありますが、総務課にとっては慣れた書類のはずですのであまり気にせず機械的に進めればいいと思います。

ついでに書くと、申込書類を入手してから実際に積み立てを始めるまでに、各種手配や審査も必要となりますので合わせて2か月程度の時間がかかります。

また、記入する書類の枚数も多く、その点では開始するためのハードルが少し高いかもしれません。

ちなみにNISA(つみたてNISA)は、金融機関に口座を作ればそこでの申し込みだけで完了します。

これは個人的な教訓ですが、大体なんでも「入り口の壁が高いものほど中身の質が高い」、ということが言えると思いますので、

その点でもやはり活用するべき制度だと言えます。

とここまで「やるしかない」というスタンスで書きましたが、大前提として必ず知っておかなければいけないのは、それぞれメリットとデメリットもあるということです。

そしてなによりIDeCoもつみたてNISAも投資である以上は原本割れのリスクがある、ということです(iDeCoには元本保証型商品もあります)。

ただ、iDeCoもつみたてNISAも投資信託やETFの中でもリスクの少ない商品に限定されていますので、その点では個人で個別株式銘柄を運用するよりはリスクは少ないと言えます。

ここまで読んで、

「え?iDeCoの商品って自分で選ぶの?」

「iDeCoとNISAっていう投資商品を購入するんじゃないの?」

っていう疑問を持った人もいるかもしれません。

実際友人からそんなふうに聞かれたことがあるのですが、

そうなんです、iDeCoもつみたてNISAも運用する商品は自分で選ぶ必要があるんです。

iDeCoの申し込みは少しハードルが高いと先ほど書きましたが、申込時の書類の中にどの商品を何%ずつ購入していくかを記入する書類もあるんです。

これは後でサイト上で変更していくことも可能です。

そこでそもそもiDeCoとNISA(つみたてNISA)の基本的な内容ついて紹介していきます。

NISAとは?

NISAとはNIPPON Indivisual Savings Accountの略で、NISA口座で投資をした際に得た利益に対する税金を非課税に出来る税制優遇制度です。

具体的には、毎年120万円までの投資を非課税にすることができ、更に5年間利用可能な為、最大600万円もの投資額を非課税にする事が可能です。

つみたてNISAとは?

つみたてNISAは、専用の投資口座を作ることで一定期間・一定額までの投資益が非課税になる制度です。

投資できる商品は、ローリスクな株式投資信託などのみで、原則として積立形式のみで購入できます。

iDeCoとは?

iDeCo(イデコ individual-type Defined Contribution)とは、個人型確定拠出年金の愛称です。

わかりやすく説明すると個人で毎月お金を拠出する年金制度ということです。

iDeCoは国民年金、厚生年金とは異なり私的年金と呼ばれる新しい年金制度に分類されます。

月々5,000円からの掛金で、定期預金や投資信託等の低リスク商品を運用できるのが特徴です。

運用して得た利益は非課税ですが、他にも掛金全額が所得控除となり、受取時も追加で控除が受けられるといったメリットもあります。

NISA・つみたてNISAとiDeCoの違いとは?

NISA・つみたてNISA・iDeCoはいずれも税制優遇制度という意味では共通しています。

では、具体的にどんな違いがあり、メリット・デメリットはどのようになっているのでしょうか?

まず、3つの制度の違いについて比較してみます。

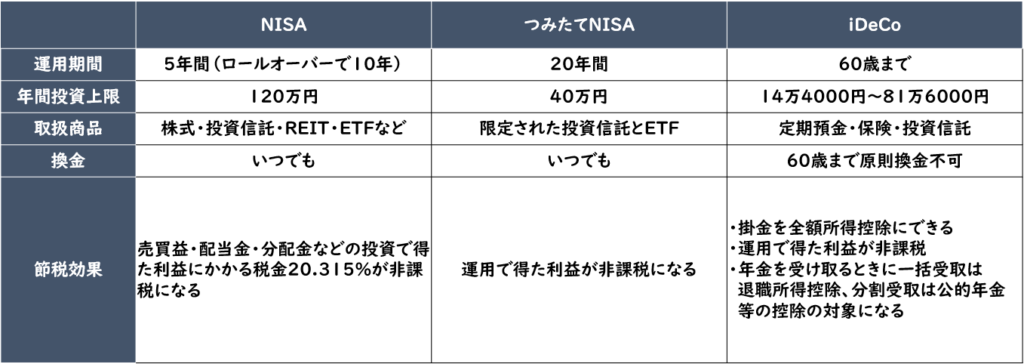

NISA、つみたてNISA、iDeCoの特徴比較

口座開設手数料は金融機関により異なります。

NISA、つみたてNISAは運用期間や非課税投資枠、取扱商品に大きな違いがありますね。

NISAは毎年の拠出可能額(投資できる金額)が大きい代わりに期間が短くて、つみたてNISAはその逆ですね。

一方、iDeCoは60歳までお金の引出しができない点や、定期預金等の低リスク商品が多いという点で、NISA・つみたてNISAとは大きく異なります。

では次に、これらの特徴を踏まえた上でメリット・デメリットについて比較してみましょう。

まず、NISA、つみたてNISA共通のメリットとしていつでも売却可能という点があります。

つまり投資期間中でも、まとまったお金が必要となった時にすぐに現金化する事ができるわけです。

NISAのメリット・デメリット

NISAの主なメリットは、年間120万円という高い非課税投資枠と、個別株式・投資信託等に幅広く投資できるという点です。この点では株式投資をしたい人にはおすすめの制度です。

デメリットとしては、投資期間が5年間と短いことです。

ただし、新たなNISA口座に非課税枠を移行すれば、実質10年間の非課税枠を設ける事もできます。

つみたてNISAのメリット・デメリット

つみたてNISAのメリットは20年という投資期間の長さにあります。

デメリットとしては、NISAで可能だった個別株式への投資がつみたてNISAでは出来ません。

つみたてNISAでは、長期積立向け投資信託等の金融商品が取扱対象となるからです。

iDeCoのメリット・デメリット

iDeCoのメリットは、所得税控除と売却益への非課税という高い節税効果と、受取方法を選べる点にあります。

受取方法は一括でもらえる「一時金」、分割でもらう「年金」、一時金と年金を組合わせた「併用」という3つのパターンがあります。

デメリットとしては、なんといっても原則として60歳までお金の引出しができないことです。

つまり、60歳前にまとまったお金が必要になってもiDeCoのお金は使えないのです。

また、運用期間中は毎月少額の口座管理手数料がかかります。

この金額は金融機関により異なる為、口座開設する際は注意が必要です。

更に、毎月の掛金は限度額も決まっています。

毎月5,000円以上という下限は共通ですが、上限は職業により大きく異なります。

以上がNISA・つみたてNISAとiDeCoの概要です。

私の場合は少額ながら国内株式を10年以上運用している経験があったことと、ちょうど海外のファンドも長期で積み立てたいと考えていましたので、つみたてNISAとiDeCoはまさにうってつけの制度でやらない選択肢はありませんでした。

ただ、もちろん誰にでも絶対におすすめ、とは言い切れないので最終的な判断は自分でするしかありません。

そこでここでは投資スタイルに応じて、どれがオススメかをご紹介していきます。

スタイル別おすすめ投資方法

「投資は不安」「将来に向け投資したい」という場合

「これから投資を始めるので不安」という人や「今から将来や老後に向けて長期投資したい!」という人には、やはりつみたてNISAやiDeCoがおすすめです。

つみたてNISAとiDeCoが扱う商品は手数料の安い投資信託や定期預金(iDeCo)のようにリスクが低いものが多くあります。

つまり、投資に対して不安がある初心者の方でも挑戦しやすい点が魅力です。

また、つみたてNISAは投資期間が20年、iDeCoは60歳まで引出不可能ということからも分かるように長期間運用する事が前提になっています。

その為、将来や老後に向けて長期的な目線で資金を備えることができます。

ただ、iDeCoのみだと60歳になるまで引出しが出来ません。

60歳前にお金を引出したい人は、いつでも現金化できる「つみたてNISA」で毎月一定額を拠出(投資)するのがいいかもしれません。

「リターンを期待して株式中心に積極投資したい」という場合

「投資にも慣れたし、ある程度まとまったお金をアクティブに運用したい!」という人には高い年間非課税投資枠を持ち、株式や投資信託に幅広く投資できるNISAがオススメです。

NISAの対象商品には個別株式も含まれており、年間非課税投資枠も120万円なので「年間100万円程度を投資したい」という人にはピッタリです。

逆に「大きなリターンは要らないから、確実に積み立てていきたい」という場合は、つみたてNISAがいいでしょう。

余剰資金の多い方はある程度のリスクを取っても良いかもしれませんが、基本的にハイリスクな商品は避けた方が無難です。

ここまで各制度の概要を紹介してきましたが、やはり結局何をすればいいのかわからない人もいるかと思います。

「正解」は人によって違うのが当たり前ですし、同じ人でもその正解は時期によって変化したりすることもありますね。

その点でこのブログは「普通のサラリーマン」という基本コンセプトがありますのでその目線で書きますと、

やはりこの制度を活用しない手はない

ということになります。

なぜなら、会社員が自分でできる節税制度には限りがありますが、つみたてNISAとiDeCoは、一度設定を行えばあとは自動で低いリスクで長期投資を行い、確実に節税効果を享受することができるからです。(ちなみに「ふるさと納税」も同じ理由で必須です。)

また、副次的な効果として家計の見直しにつながったり、税金への意識が向上するなどのメリットもあると思います。

「考えているだけではなく実際にやってみる」ということがとにかく大事、ということです。

その行動は後になって必ず大きな差となって表れると思います。そんなわけで今回は普通のサラリーマンにできる節税対策について体験にもとづいてご紹介しました。

コメント